阿维塔作为长安汽车、华为和宁德时代联手打造的高端新能源品牌股票配资平台,近期动作频繁。2026年6月底,中国香港联交所披露阿维塔科技更新招股书并重新递交港股上市申请,这是继2025年11月首次递表失效后的第二次尝试。

7月初,阿维塔公布了上半年销量成绩单。6月整体交付7459辆,比5月微增123辆,但与去年同期1.1万辆相比大幅缩水。上半年累计交付27619辆,同比跌幅超过50%。好消息是,7月中旬阿维塔07L将开启预售,这款新车有望带动整个品牌下半年持续回暖。

阿维塔2026年上半年销量走势显示,1月交付2216辆,2月交付4033辆,3月交付5143辆,4月交付5279辆,5月交付7336辆,6月交付7459辆。虽然销量逐月提升,由年初的2000余辆提升至年中的7000余辆,但与去年相比差距明显。2025年上半年累计销量为59084辆,月均在1万辆左右,而今年上半年累计交付27619辆,同比下滑约53%,相当于“腰斩”,月均销量仅4600余辆。

据乘联会统计,2026年1月至6月国内新能源乘用车市场零售470.4万辆,同比下滑14%。相比之下,阿维塔上半年销量暴跌53%表现突出。其他品牌如零跑同比增长超60%,蔚来增长超67%,小米汽车增长超8%,岚图增长达36%,深蓝增长14.6%,理想和小鹏分别下滑5.1%和15.8%。阿维塔2026年的全年销量目标为22万辆,上半年仅完成12.6%,要完成任务下半年月均销量需达到3.2万辆,几乎不可能实现。

阿维塔在IPO过程中面临的主要问题是盈利能力跟不上营收增长。2023年至2025年,阿维塔营收分别为56.45亿元、151.95亿元和256.31亿元,三年累计营收约464.71亿元,年均复合增长率超113%。然而,2022年至2025年净亏损分别为20.16亿元、36.93亿元、40.18亿元和34.89亿元,四年累计亏损超过132亿元,年均亏损超33亿元,每月平均消耗资金2.75亿元。2025年阿维塔营收256.31亿元,同比暴增68.7%,但亏损额达到34.89亿元,属于“卖得挺多,亏得不少”。

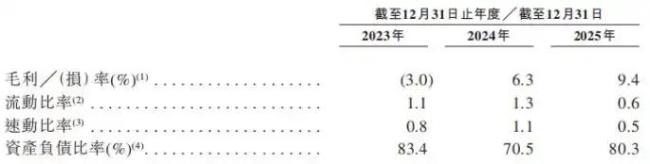

业内人士表示,阿维塔亏损的根本原因是毛利率太低。2025年整车毛利率仅9.4%,2023年甚至出现负毛利。相比之下,理想汽车2023年实现全年盈利,毛利率维持在18%以上;蔚来港股二次上市阶段毛利率达13.6%;岚图背靠东风集团,2025年毛利率突破20%,亏损持续收窄。

现金流与偿债指标也是机构投资者关注的重点。阿维塔2024年末现金及现金等价物为193.23亿元,到2025年末骤降至96.87亿元,再到2026年4月30日仅剩62.49亿元,不到一年半“蒸发”130亿元。偿债指标方面,从2024年末到2025年末,阿维塔流动负债净额由净资产47.12亿元转为净负债82.85亿元,流动比率从1.3降至0.6,速动比率从1.1降至0.5,短期偿债能力恶化。

阿维塔的“三巨头”模式是其有别于其他车企的独特标签。长安负责整车制造、底盘平台与整车生产资质;宁德时代独家配套动力电池;华为提供全套智能驾驶、鸿蒙座舱、高压充电解决方案。然而,这种模式也带来了一些问题。长安汽车持股40.99%,宁德时代持股9.17%,华为通过技术支持深度参与但不直接持有股权。各方利益诉求不同,有时会导致决策周期拉长,影响车型定价和销售策略。

为了顺利IPO,阿维塔采取了一系列措施,包括管理层调整、品牌整合以及新车发布。4月,新阿维塔12与阿维塔06T入市,但效果一般。7月中旬,阿维塔07L即将开启预售,并于8月初上市。此外,年内还将推出旗舰大六座SUV,搭载宁德时代麒麟凝聚态电池。

阿维塔仍有机会。连续两个月的销量环比增长股票配资平台,新车陆续入市,与华为的深度绑定,以及长安体系的支持都是有利因素。长远来看,阿维塔需要构建新的产品标识并进一步提升整车智能化。

为什么元鼎证券是股票配资推荐的首选?合规与创新并存提示:本文来自互联网,不代表本网站观点。