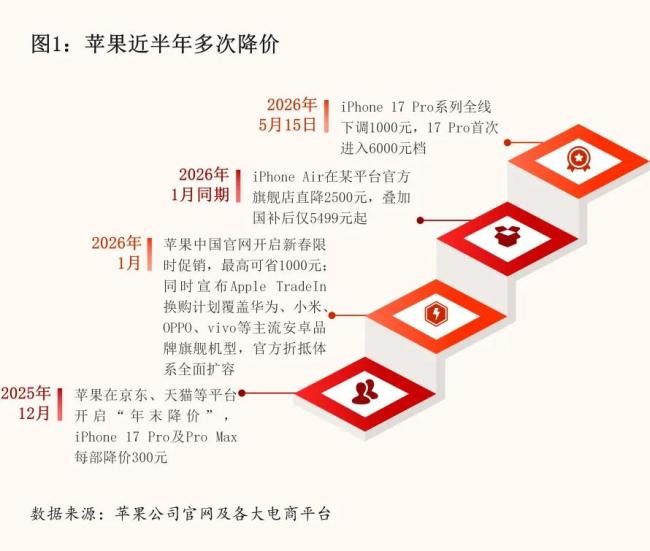

5月15日零点,京东Apple产品自营旗舰店率先调价,iPhone 17 Pro系列全线下调1000元,叠加以旧换新补贴后最高可省2000元,到手价6999元。iPhone 17 Pro正式进入6000元档,创下该系列上市以来官方渠道的最低价。天猫Apple Store官方旗舰店同步跟进,iPhone 17迎来上市后首次降价,多重补贴以旧换新到手价仅4499元。授权经销商也收到了官方通知,一场贯穿电商与线下的整体价格调整全面铺开。

这一事件引发行业震动,不仅因为千元降幅本身足够震撼,更因为它发生在一个极其“反常”的时间窗口。全球存储芯片价格连续数季大幅攀升,安卓阵营纷纷提价转嫁成本,整个手机行业正在经历一场供应链推动的价格重塑。在全球手机行业一片焦虑的成本危机之中,这家全球市值最高的科技公司选择了一条所有人都未曾预料的价格路径。

2026年手机行业最关键的变量是存储芯片价格的暴涨,AI算力需求引爆的产能争夺战正重塑整个产业链的利润分配格局。据TrendForce集邦咨询最新调查,2026年第二季度主要移动端DRAM合约价继续大幅上扬,LPDDR4X平均销售单价(ASP)将至少季增70%–75%,LPDDR5X则季增78%–83%。这一涨势已持续数个季度,据瑞银测算,到2026年Q4,内存成本在中低端手机BOM中的占比预计将从2024年Q4的22%升至34%,单台内存成本同比增加约16美元。

面对这场“成本海啸”,手机品牌的应对策略形成明显分野:华为和苹果选择不涨价甚至降价,依靠供应链议价能力和品牌溢价消化成本压力;小米主动缩减出货量,战略性“砍量”暂避锋芒;而OPPO和vivo则采取折中方案,在中低端机型上适度提价以维持利润。为应对成本端涨价,行业格局加速分化。Omdia数据显示,2026年Q1中国大陆智能手机市场出货量仅6980万台,同比微降1%,市场整体处于盘整期。IDC则录得6901万台,同比下滑3.3%。在市场大盘承压背景下,马太效应被急剧放大,头部品牌的抗周期能力与中小厂商的生存困境形成鲜明对比。

理解苹果的降价底气,必须从一份异常靓丽的财报入手。2026财年第二财季(截至3月28日),苹果实现总营收1111.84亿美元,同比增长16.6%,创下历史同期新高。净利润达到295.78亿美元,同比增长19.4%,超过去年同期的247.7亿美元,也明显高于华尔街预期的267亿美元水平;单季毛利率49.3%,净利率26.6%。各业务条线全线飘红,iPhone业务贡献569.94亿美元,同比增长21.68%,占总营收的51.26%;服务收入309.76亿美元,同比增长16.25%;Mac和iPad业务也实现稳健增长。放眼全球区域,大中华区的业绩尤为亮眼,该季度大中华区营收达到204.97亿美元,同比激增28.09%,成为苹果所有区域中增长最快的市场。

在高增长与市占率攀升的背景下,此时选择降价显然并非被动应对。业界普遍认为,这更可能是一种主动的战略卡位,在行业下行周期中,以短期价格让利换取更大的市场份额和更深的用户护城河。苹果敢于逆势降价的核心底气在于其远超同行的盈利能力和强大的供应链议价权。据Counterpoint数据,2026年第一季度,苹果以全球约21%的出货量份额,拿走了48%的行业收入。而三星以18%的收入份额位列第二,小米、OPPO、vivo分别仅占6%、5%、4%。单机均价的差距构成了这一格局的底层逻辑,2025年第四季度,苹果iPhone平均售价(ASP)首次突破1011美元(约7028元),而同期OPPO为258美元、三星为249美元、vivo为233美元、小米仅为155美元,四家安卓厂商的ASP之和仍不及苹果一家。

正是这种“赚得厚”的利润结构,让苹果在存储芯片暴涨、全行业普遍提价自保的危机时刻依然拥有充分的价格弹性空间。苹果的供应链管理体系为其价格战略提供了坚固的护城河。据科技媒体Wccftech报道,苹果正以高价扫货市场上可用的移动DRAM,甚至不惜牺牲短期运营利润,以保障全年的生产和库存安全。库克在财报电话会议中的表态与此形成印证,第二季度内存成本已高于第一季度,预计第三季度会更高,但由于公司提前消化了囤积的现有内存库存,成本冲击已被部分抵消。这种“提前锁单囤货”的供应链操盘为苹果赢得了宝贵的缓冲期。

此次降价是苹果在华价格策略整体转向的一个缩影。回顾近半年动态,从“间接促销”到“直接官降”,从“渠道让利”升级为“官方统一定价”,从“年度一降”变为“半年四轮”,苹果的价格策略已大幅转变。这一转变与苹果高层管理团队的战略风格调整密切相关。彭博社报道指出,新上任的苹果核心管理人员经营风格趋于积极,逐渐改变此前过于审慎的策略路径。美国银行分析师亦指出,苹果正有意扩大价格带,一方面向较低价位延伸以提升市占率,另一方面则上调超高端机型价格以维持行业领先的利润水平。这种“价格分层”策略被认为与三星在2009年至2013年间的高增长模式高度相似,当时三星全球市占率从4%大幅攀升至32%。

华南永昌证券分析师认为,苹果17全系列降价或将刺激新一波销售高峰,有助于进一步巩固其在华市场地位。同时,有报告预测,到2026年底,iPhone 18 Pro系列若采取不涨价的策略,提前锁死高端档销量,很可能会维持与iPhone 17 Pro相近的市场表现;而苹果或通过折叠屏iPhone Ultra开始拓展更高的段位,谋取更多利润。Counterpoint Research则发布预测,2026年市场前景依然疲软,存储芯片紧缺状况可能持续至2027年末,整机厂商预计将从追求出货量转向优先提升产品价值。

在利润空间日益收窄的行业环境下国内正规最大的配资平台,苹果此次降价释放的信号更为深远,不是没有能力涨价,而是在更高维度的战略框架中选择了“以退为进”。当拥有行业最高品牌溢价的公司也开始“主动降价”时,游戏规则已经被改写。这一次降价,苹果用极佳的财务表现和利润壁垒向市场证明了自己的定价底气,以强大的供应链管理体系为后盾锁定成本,同时用高频次的价格调整刷新了中国高端市场对苹果“定价惯性”的认知。可以预见,中国高端智能手机市场未来的竞争将在创新产品迭代与动态价格博弈两个维度同时展开。而苹果以最低折扣奔赴618的这一幕,或许只是一个更大变局的开端。

为什么元鼎证券是股票配资推荐的首选?合规与创新并存提示:本文来自互联网,不代表本网站观点。