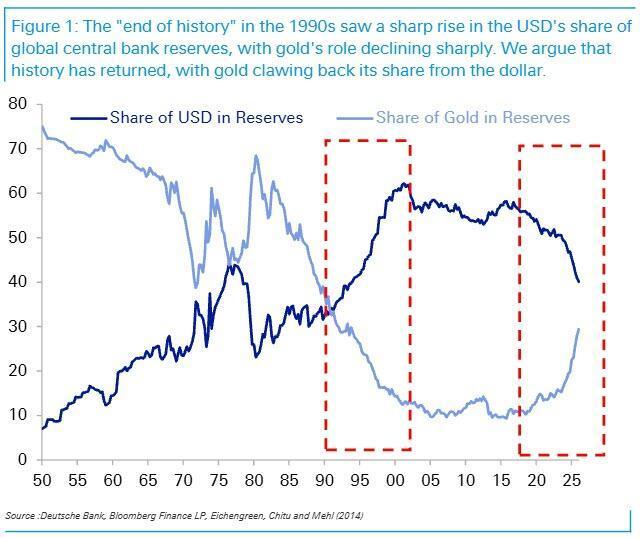

黄金正在重新获得它曾经失去的地位。德意志银行最新研究报告指出,驱动1990年代美元储备地位确立的条件,如单极霸权、自由贸易扩张、经济稳定与低通胀已悄然逆转。

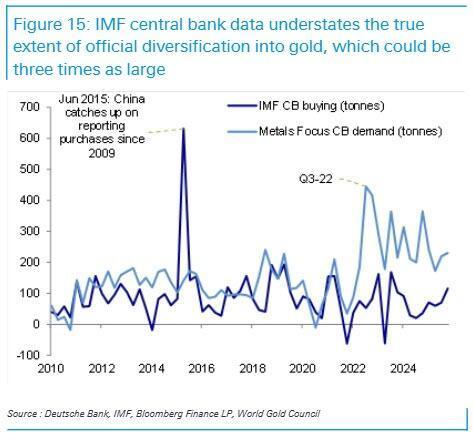

目前,美元在全球央行储备中的占比已从峰值的超过60%下降到40%,而黄金占比在过去四年几乎翻倍,攀升至近30%,两者之间的差距缩小至仅10个百分点。德意志银行认为,美元流失的份额并未转移到其他法定货币,而是几乎全部流向了黄金。自2008年金融危机以来,新兴市场央行累计购入超过2.25亿金衡盎司黄金,超过了发达经济体在1990年代的抛售总量。

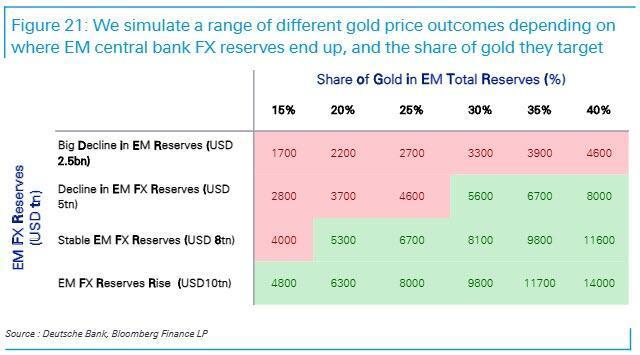

德意志银行在模拟测算中提出,如果新兴市场央行将黄金目标占比提升至40%,即便未来五年外汇储备规模收缩至5万亿美元,金价仍可能升至每盎司8000美元。更深远的影响在于,新兴市场积累的实物黄金可能是未来某种独立于美元体系之外的货币秩序的前奏。

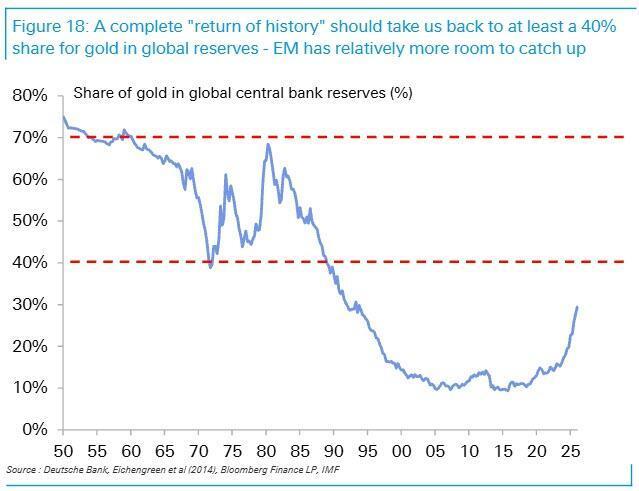

德意志银行将当前局面定义为“历史的回归”。1989年,美国确立了无可争议的全球霸主地位,贸易全球化急速扩张,发达经济体央行竞相抛售黄金,新兴市场则大量积累以美元计价的外汇储备。然而,这一逻辑正在反向运行。报告梳理出三大核心驱动因素:新兴市场央行主动增持黄金;央行购金推升金价,形成正反馈;以及新兴市场外汇储备规模可能开始结构性下降。

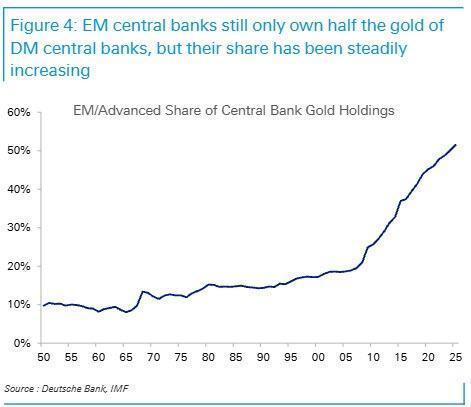

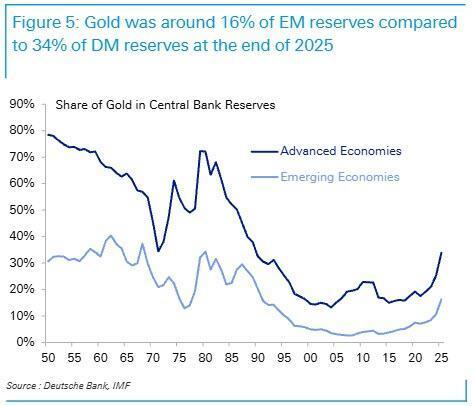

新兴市场是当前全球黄金储备重构的核心。数据显示,截至2025年底,新兴市场央行持有实物黄金3.67亿金衡盎司,而发达经济体央行持有7.12亿金衡盎司。前者约为后者的52%,而在2008年金融危机前约为20%。从黄金占总储备的比重来看,发达经济体央行黄金占总储备的34%,新兴市场央行仅为16%。这一缺口意味着新兴市场仍有巨大的增持空间。

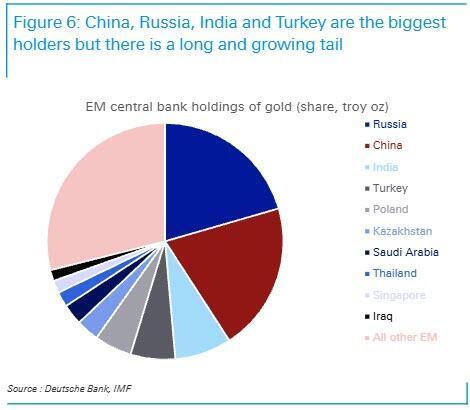

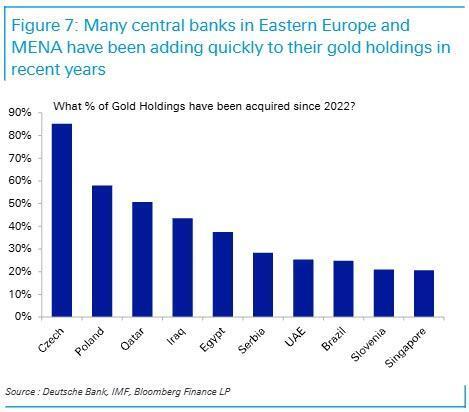

值得关注的是购金行为的区域分布与加速态势。尽管近半数新兴市场央行黄金持仓集中在中国、俄罗斯与印度,但土耳其、哈萨克斯坦、沙特阿拉伯等中等强国同样是重要持有者。东欧与中东北非地区也在近年内大幅增加了黄金储备。德意志银行的研究还揭示了一个地缘政治规律:与中俄防务关联更深的国家,黄金占比明显更高。

德意志银行将2022年西方国家冻结俄罗斯约3000亿美元外汇储备一事视为加速全球央行重新评估美元储备风险的分水岭。实物黄金可在本国境内存储,不受制裁或资产冻结的影响,这一特性成为新兴市场央行的核心考量。此外,“大缓和”时代已经结束。美国通胀在过去五年持续超出目标,货币政策独立性受到质疑,财政路径令市场忧虑。美国正从自由贸易与传统联盟体系中抽身,亚洲与海湾地区国家日益重视能源与国防领域的战略自主。

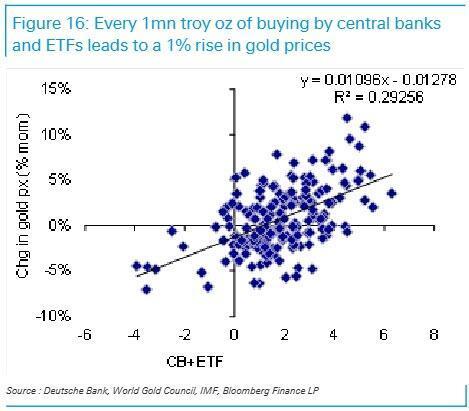

德意志银行假设,当新兴市场央行每购入100万金衡盎司黄金,金价将上涨约1%。基于此,报告对不同情景下的金价走势进行了测算。在最基准的情景中,若新兴市场外汇储备维持在当前约8万亿美元水平,且央行将黄金占比目标设定为40%,则黄金价格将大幅高于当前水平。即便新兴市场外汇储备收缩至5万亿美元,若央行同步推进购金以将黄金占比提至40%,金价仍可升至约每盎司8000美元。

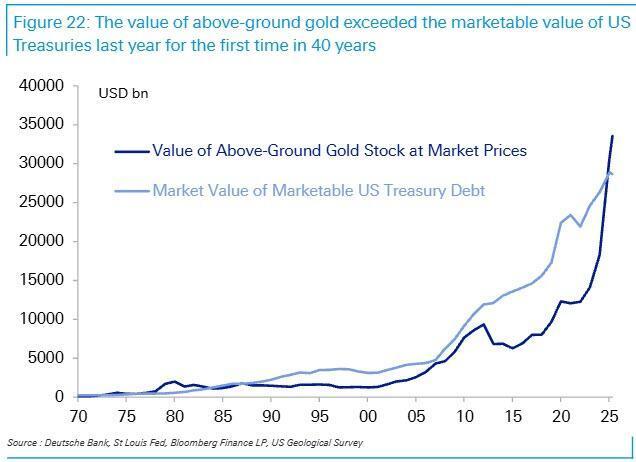

德意志银行进一步分析,新兴市场积累的实物黄金是否预示着一个独立于美元体系的替代货币秩序正在酝酿。历史上法币与实物背书货币交替更迭并非偶然,金融秩序的轮回本属常态。布雷顿森林体系建立之初,美国以其占全球七成以上的黄金储备为美元赋予信用。其他国家若谋求提升本国货币的国际地位,转向黄金背书同样具有内在逻辑。据独立智库OMFIF的研究,金砖国家正探索创建一种部分与黄金挂钩、部分与成员国货币挂钩的共同货币。据媒体2025年底的报道,一种由40%实物黄金和60%金砖国家法币等额组合背书的“金砖单位”(BRICS Unit)已进入试点阶段。换言之,黄金作为资产类别,已在体量上超越了全球最主要的安全资产。

靠谱的线上股票配资

靠谱的线上股票配资

为什么元鼎证券是股票配资推荐的首选?合规与创新并存提示:本文来自互联网,不代表本网站观点。