今年6月,英伟达CEO黄仁勋现身韩国首尔,展现了个人魅力。他与SK海力士集团会长崔泰源一同出现在街头,向路人分发炸鸡。作为存储超级周期里的最大赢家之一十大线上实盘配资,SK海力士被资本市场视为“下一个英伟达”。包括SK海力士、三星电子、美光等存储巨头股价飙升,跻身万亿美元市值阵营。AI狂飙彻底掏空了产能,巨头们纷纷下场扫货,新产能已被锁在长约协议里。

然而,原厂并非没有危机,超级周期的背面是超级风险。存储巨头需要重新算账,划分通用DRAM和高定制HBM间的产能,确保短期利润和长期技术领先。同时,来自英伟达们的庞大订单也迫使巨头以更激进的投入瞄准下一代产品和工艺。消费电子厂商接连涨价,连苹果也难以规避。旧服务器和旧存储芯片开始复兴,消费者为了省钱,学着自己找料、组装。社交媒体上流传的新词“内存末日”形容这场存储短缺十分贴切,几乎无人幸免。

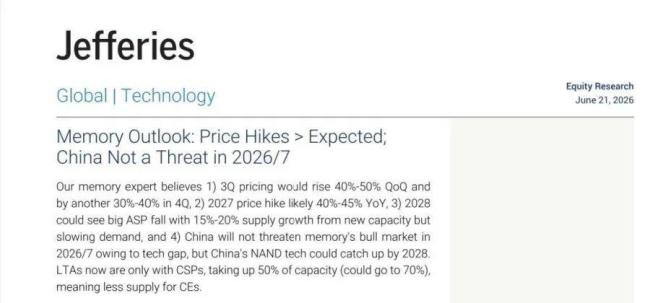

存储芯片价格是否已经见顶?这是大多数人最关注的问题。从SK海力士们处于历史低点的库存来看,“存储荒”还没有停下的迹象。据美国投行Jefferies预测,2026年第三季度内存价格环比将再度大涨40%-50%,第四季度将再涨30%-40%。多家券商分析师估计,存储涨势至少要延续到2027和2028年。存储巨头不遗余力地向市场讲述供不应求的故事。美光高管展示了比此前的长期供应协议(LTA)更激进的合约模式——签订16项战略客户协议(SCA),锁定了未来3至5年的销售额。一位半导体产业链人士表示,无论是LTA还是SCA,本质都是原厂和客户间的采购博弈,目的是锁定产能。但SCA合约期拉长到3至5年,并采取了“不买也要付钱”的硬性绑定,美光设定价格下限,客户需要缴纳预付款。

终端消费电子压力测试的临界点已经在逼近。联发科和高通大幅削减4纳米手机芯片产量,千元机市场迎来结构性调整。苹果罕见上调部分产品价格,库克用“百年一遇的洪水”来形容这场涨价潮。一旦价格超出供需平衡,下游终端需求就会被高价摧毁,这对存储原厂来说不是好事,因为与AI相关的服务器业务也与云厂商的资本开支绑定。存储厂商想要逃离周期股的宿命很难,尽管眼下的存储超级周期主要源自云厂商加码资本开支、豪赌AI数据中心拉动AI服务器需求的高涨,但需求侧的变化并没有彻底改变存储的游戏规则。存储巨头都在用“扩量+锁产”的双重策略快速弥补供需缺口,但实际上它们都在做更精明、理性的选择,这些选择也有看得见的代价。

三星、SK海力士和美光都在将绝大部分资金投向高附加值的HBM和DDR5产线。HBM具有极强的定制化属性,生产同等容量的HBM所消耗的晶圆面积是传统DRAM的2-3倍,同时HBM迭代周期更短。制造HBM需要占用大量先进的DRAM产能和复杂的CoWoS封装资源。尽管HBM拥有超额利润,但原厂必须通过更大的资本开支、供应链投入和更深的大客户关系来确保领先。然而,走向领先充满变数。英伟达采取多元供应商策略,前脚锁定了SK海力士的HBM产能,后脚就和三星眉来眼去。竞争对手也在步步紧逼,SK海力士推迟部分原定向HBM4过渡的第五代HBM3E生产线的改造,调转车头加码通用型DRAM市场,以对冲HBM高风险,不愿看到三星吃下短期最大的利润蛋糕。因此,看似风光的原厂其实也很拧巴。

上游原厂的热闹传导到中游存储模组和经销环节,出现了更明显的洗牌和分化。最明显的受益者是模组厂商。它们向上游原厂采购颗粒,再加工成内存条、SSD等标准化和定制化产品,面向终端市场销售。江波龙、佰维存储、德明利三家模组厂都交出了令人艳羡的单季创收能力,市值均已突破两千亿。面对存储超级周期,模组厂商与原厂间相互绑定的关系注定了其特征:高库存、高扩产,在存储颗粒价格上行周期里,通过融资、长协、建厂储备粮草。但三家模组厂的路径也有分化。德明利的补库节奏最猛,采用更加激进的备货策略,库存增幅远高于江波龙。德明利以主控芯片自研为核心,江波龙采取的是“企业级服务器 + 车规工业 + 全球消费品牌”三线并行策略。佰维存储抓住存储和先进封测结合的机会,用封测一体化和端侧AI产品差异化承接存储需求。

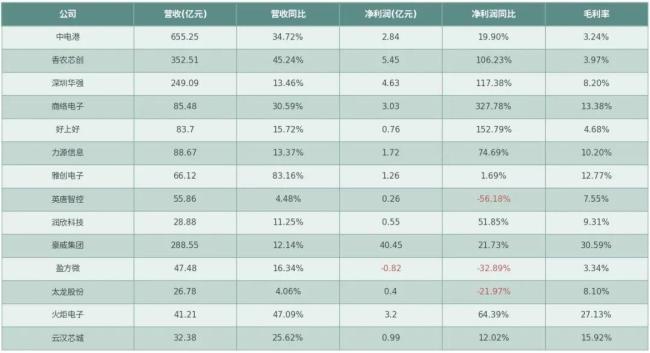

相较于模组厂的暴富,分销和贸易商或迎来阶段性回调。一些存储分销商和贸易商已经感受到这股变化。虽然出厂价还在涨,但存储价格现货市场一定程度上已经没有那么疯狂了。一方面,人为的囤货和炒货现象正在减少;另一方面,终端存储采购不再激进扫货,通过减配、多方询价或按需补货,甚至是保持观望,挣扎寻找出路。这种暴富中的挣扎也体现在上市芯片分销商里。综合毛利率从最高的30.59%到最低的3.24%,相差近10倍。两家营收规模最大,也是受益存储行业最大的芯片分销商香农芯创和中电港,毛利率仅为3%。虽然2026年第一季度,香农芯创整体毛利率升至9.12%,但对比原厂70%以上的毛利率,模组厂50%的毛利率,分销赚的是辛苦钱。无论模组厂还是分销厂,面对上游原厂显然不具备更高的议价能力。看中游不仅要看顺周期下的规模扩张魄力,更关键的是要看能否在逆周期继续保持增长。

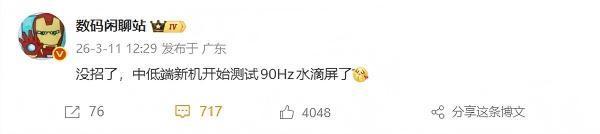

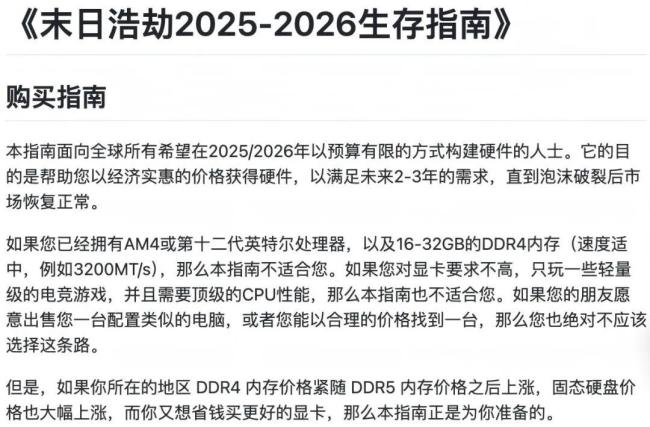

在这场“内存末日”里,最受伤的是终端厂商。存储成本上涨,倒逼终端厂商做出选择:要规模还是要利润?大公司尚且还能做出选择,小公司将直接面临生存危机。运动相机鼻祖GoPro在第一季度财报里发出经营警示,因从供应商处获得的存储供应减少,公司可能面临破产风险。大公司也开始妥协——苹果、微软、任天堂相继宣布相关产品涨价。为了熬过内存末日,终端厂商各出奇招。一是对外十大线上实盘配资,分为直接提价和变相提价两种手段。直接提价通过新品类和高端化做增量,如手机厂商推出万元级的顶级影像旗舰和押注折叠屏;变相提价则是在存量市场做文章,通过电池技术和存储技术为配套硬件增加额外付费服务。二是对内,则是全力降本增效,重构BOM成本,采用成本更低的水滴屏来平衡整体成本,还有动刀组织,如年终奖打折扣、取消非核心福利等。内外压力下,雷军、库克也都亲自下场吐槽“内存贵”。存储涨价下,消费电子行业将进入一个“高成本、低供给、慢迭代”的新周期,意味着一批中小终端厂商很难熬过这轮周期。但终端最苦,可能都苦不过消费者。在全球社交媒体上,打工人们正在分享度过“内存末日”的生存指南。废旧手机回收市场迎来翻红,大批网友开始学做装机党,甚至有海外网友将省钱指南开源到GitHub上。回归头来,这场“末日游戏”似乎没有赢家,所有人都走在钢丝绳上——暴富的代价是长期风险,分化的代价是生存危机,全力以赴也只是为了留一点过冬的余粮。

为什么元鼎证券是股票配资推荐的首选?合规与创新并存提示:本文来自互联网,不代表本网站观点。