本轮A股牛市中,市场结构分化达到了历史极值。自2024年9月24日启动的这轮牛市中,科技板块如通信和电子表现突出,而传统价值类板块持续低迷。特别是2026年3月23日以来,这种分化进一步加剧。

国信证券策略团队在最新研究报告中指出,当前行业与个股层面的涨跌幅分化程度已逼近历史高位,成交集中度同样触及极值。他们认为,基本面改善能否从新经济向老经济扩散以及增量资金能否持续入场是关键因素。目前这两个条件正在逐步兑现,预计这轮牛市将出现类似2019至2021年的轮涨行情,路径或沿科技硬件、AI应用、智能制造、创新药、地产、白酒、券商依次展开。

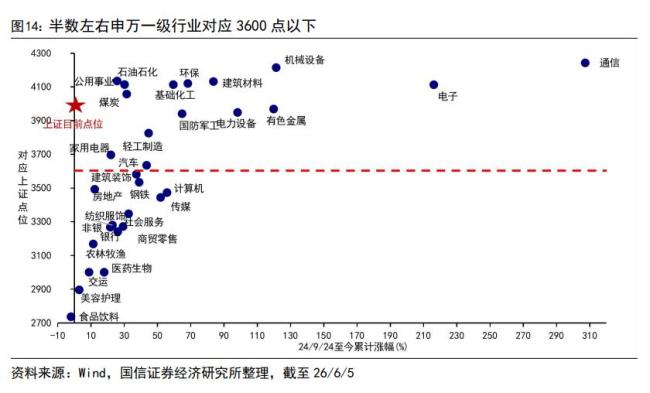

从涨跌幅来看,截至6月5日,今年以来通信板块涨幅达62.0%,电子涨44.7%,而消费服务跌9.8%,非银金融跌18.1%。以申万一级行业的涨幅前三均值减后三均值衡量分化程度,今年的读数仅次于2015年,远高于2019至2021年牛市期间的水平。个股层面,以涨幅前5%与后5%个股滚动一年涨幅中位数之差衡量,目前分化度达353.5%,突破均值向上两倍标准差,历史上仅少数几次出现过类似情况。

成交结构也处于极端状态。科技板块周成交额占比最高达46%,接近历史极值;即便剔除市值变化影响,科技板块交易额占比超出自由流通市值占比14个百分点,处于2010年以来90%的历史高位。个股层面,前5%个股成交额集中度已达48%,超过45%的历史极值。历史上每当该指标突破45%后,往往意味着资金抱团行情易走向松动甚至市场反转。

国信证券梳理了A股历史上三轮典型牛市,发现分化之后能否出现轮涨,核心变量是基本面改善的广度与增量资金的规模。例如,2012年12月至2015年6月的牛市,以及2019年1月至2021年12月的牛市,均在中后期出现了明显轮涨。这两轮牛市的共同特征是企业盈利实现广泛改善,并有大规模增量资金入市。

相比之下,2016年2月至2018年1月的结构牛市始终未能走向轮涨。彼时基本面改善高度集中,主要受益于供给侧结构性改革推动龙头企业集中度提升,但创业板基本面持续下行。资金面也不支持,2016年市场净流出15553亿元,2017年仅小幅净流入1029亿元,全A日均成交额在牛市后半段反而下降。

当前,基本面改善正从新经济向老经济扩散。科技板块归母净利累计增速自2024年一季度转正,2026年一季度已达30%。全部A股净利润同比自2025年一季度转正,2026年一季度达到6.8%,周期类行业2026年一季度净利润同比亦转正至20%。价格层面,3月PPI同比转正至0.5%,结束此前连续41个月的负增长,4月PPI同比进一步上涨2.8%。预计全部A股净利润同比增速2026年全年有望达到10%。

资金面方面,增量资金入场的广度正在扩大。自2024年9月24日牛市启动以来,险资与融资资金率先入市,2024年四季度至2025年一季度险资净增加5531亿元、融资资金净增加4768亿元。2025年三季度后,私募、融资等活跃资金大幅入场,杠杆资金流入6860亿元。进入2026年,更多类型资金开始入市:主动偏股基金存量规模由2025年12月的4.5万份升至2026年4月末的4.7万份,年初至今融资余额净增加3908亿元。

国信证券判断,本轮牛市更可能呈现渐进式扩散与轮涨。参照2019至2021年牛市的演进节奏,本轮轮涨路径推演为:科技硬件→AI应用、智能制造、创新药→地产、白酒、券商。成长板块内部,AI应用、智能制造与创新药被认为值得重点关注。借鉴2012至2015年科技行情由硬件向软件、内容扩散的规律,本次AI行情或有望从硬件端向应用端延伸。智能驾驶、机器人等智能制造领域融合了AI应用与中国制造优势。创新药方面,2026年一季度中国相关医药BD交易占全球比重升至70%,出海势头持续。

价值板块方面在线配资开户,地产、白酒、券商的估值与基金持仓均处于历史低位,具备补涨空间。今年以来白酒散批价企稳回升,一线城市二手住宅价格环比已连续两个月实现正增长。券商板块2025年、2026年一季度净利润同比分别增长48.1%与22.0%,若牛市第三阶段成交额均值维持在2.5万亿元以上,券商盈利有望进一步受益。

为什么元鼎证券是股票配资推荐的首选?合规与创新并存提示:本文来自互联网,不代表本网站观点。